- Was ist die Grunderwerbsteuer?

- Wer muss die Grunderwerbsteuer zahlen?

- Wann muss die Grunderwerbsteuer gezahlt werden?

- Wie hoch ist die Grunderwerbsteuer?

- Wann muss keine Grunderwerbsteuer gezahlt werden?

- Warum wird die Grunderwerbsteuer überhaupt erhoben?

- Entwicklung des Grunderwerbsteueraufkommens in Deutschland

- Kritik an der Grunderwerbsteuer

- Wird die Grunderwerbsteuer geändert?

- Tipps zum Steuersparen

- Fazit zur Grunderwerbsteuer

Wirklich alles, was Sie über die Grunderwerbsteuer wissen müssen

Die Grunderwerbsteuer ist eine der bedeutendsten Steuern im deutschen Immobilien- und Grundstücksmarkt und spielt eine zentrale Rolle bei Immobilientransaktionen.

Das deutsche Institut für Wirtschaft (DIW) bezeichnet die Grunderwerbsteuer sogar als die mit Abstand wichtigste unabhängige Steuereinnahme der Länder, da sie die einzige Steuer ist, bei der die Länder den Steuersatz selbst festlegen können. Das ist Grund genug, sich einmal intensiv mit der Steuer auseinanderzusetzen.

In diesem Beitrag erhalten Sie daher ein umfassendes Informationspaket zum Thema Grunderwerbsteuer. Dabei beleuchten wir wichtige Grundlagen, wie beispielsweise die Höhe der Steuer in den verschiedenen Bundesländern und wer sowie wann die Steuer gezahlt werden muss. Wir erläutern komplexe Zusammenhänge, wie etwa die Gründe, aus denen die Steuer kritisiert wird, und zeigen auf, welche Auswirkungen sie über den Immobilienmarkt hinaus haben kann. Nicht zuletzt bieten wir wertvolle Tipps zum Einsparen der Steuer, damit Sie beim Thema Grunderwerbsteuer stets souverän agieren können. Sie erfahren also wirklich alles, was Sie über die Grunderwerbsteuer wissen müssen!

Über das Inhaltsverzeichnis oben können Sie zu den einzelnen Punkten springen, die Sie interessieren. Darüber hinaus finden Sie Im Abschnitt „Häufige Fragen zur Grunderwerbsteuer“ eine kompakte Zusammenfassung wichtiger Informationen

Was ist die Grunderwerbsteuer?

Die Grunderwerbsteuer ist eine sogenannte Verkehrssteuer und an einen Vorgang eines Rechtsgeschäfts geknüpft: dem Kauf eines unbebauten oder bebauten Grundstücks. Daher ist die Grunderwerbsteuer bei jedem Grundstückskauf oder -teilkauf fällig.

Geregelt ist die Steuer im sogenannten Grunderwerbsteuergesetz (GrEStG).

Achtung – Die Grunderwerbsteuer ist nicht zu verwechseln mit der Grundsteuer:

- Die Grunderwerbsteuer ist einmalig beim Kauf des Grundstücks zu zahlen, und ist damit Voraussetzung dafür, dass das Grundstück in das Eigentum übergehen kann

- Die Grundsteuer ist eine jährliche Steuer, die auf den Grundbesitz erhoben wird, also dann, wenn sich Grundstück bereits im Eigentum befindet

Wer muss die Grunderwerbsteuer zahlen?

In Deutschland wird die Grunderwerbsteuer üblicherweise vom Käufer des Grundstücks gezahlt. Dies wird vorab im notariellen Kaufvertrag festgelegt.

Damit reiht sich die Steuer neben den Notarkosten, den Kosten für den Grundbucheintrag sowie den Maklerkosten zu den sogenannte Kaufnebenkosten ein. Unter diesen Nebenkosten macht sie, gemeinsam mit den Maklerkosten, den größten Anteil aus.

Dabei ist es wichtig zu beachten, dass Nebenkosten nicht durch Darlehen finanziert werden können. Daher muss auch die Grunderwerbsteuer, als einer der größten Posten der Kaufnebenkosten, vollständig aus dem Eigenkapital des Käufers beglichen werden.

Interessanterweise sind, rein rechtlich betrachtet, sowohl der Käufer als auch der Verkäufer dazu verpflichtet, die Grunderwerbsteuer zu zahlen, da beide Vertragspartner „gesamtschuldnerisch“ haften. Theoretisch könnte also auch der Verkäufer im notariellen Kaufvertrag als zahlungspflichtige Partei festgelegt werden. Jedoch ist dies in Deutschland, wie bereits erwähnt, unüblich. Dennoch sollte beachtet werden, dass das Finanzamt im Falle eines Zahlungsverzugs des Käufers auch den Verkäufer in die Pflicht nehmen kann.

Wann muss die Grunderwerbsteuer gezahlt werden?

Die Steuerpflicht entsteht beim Abschluss des wirksamen Rechtsgeschäfts, das heißt in dem Moment, in dem der notarielle Kaufvertrag unterschrieben wurde. Allerdings heißt das nicht, dass Sie die Steuer auch direkt in diesem Moment zahlen müssen.

Stattdessen ist der Ablauf wie folgt:

- Der Notar muss das zuständige Finanzamt über den Grundstückskauf informieren. Er meldet die Transaktion innerhalb von 2 Wochen nach Abschluss den Kaufvertrag beim Finanzamt.

- Das Finanzamt setzt dann gegenüber dem Käufer (bzw. der Partei, die im Kaufvertrag vermerkt ist) die Grunderwerbsteuer fest und schickt einen Steuerbescheid mit einer Zahlungsaufforderung. Bis der Käufer den Steuerbescheid erhält, können allerdings bis zu acht Wochen vergehen.

- Die Zahlungsfrist beträgt nach §15 Grunderwerbsteuergesetz (GrEStG) vier Wochen, sodass sie nochmal einen Monat Zeit haben, die Überweisung zu tätigen.

Damit haben Sie als Grundstückskäufer nach Abschluss des Kaufvertrags beim Notar oft noch bis zu drei Monate Zeit, bis Sie die Steuer begleichen müssen.

Wenn der Käufer die Grunderwerbsteuer beglichen hat, erhält der Notar bzw. das Grundbuchamt vom Finanzamt eine Bescheinigung, dass der Eintragung im Grundbuch keine steuerlichen Bedenken entgegenstehen (Unbedenklichkeitsbescheinigung). Erst wenn dem Grundbuchamt diese Bescheinigung vorliegt, darf es den Käufer in das Grundbuch eintragen.

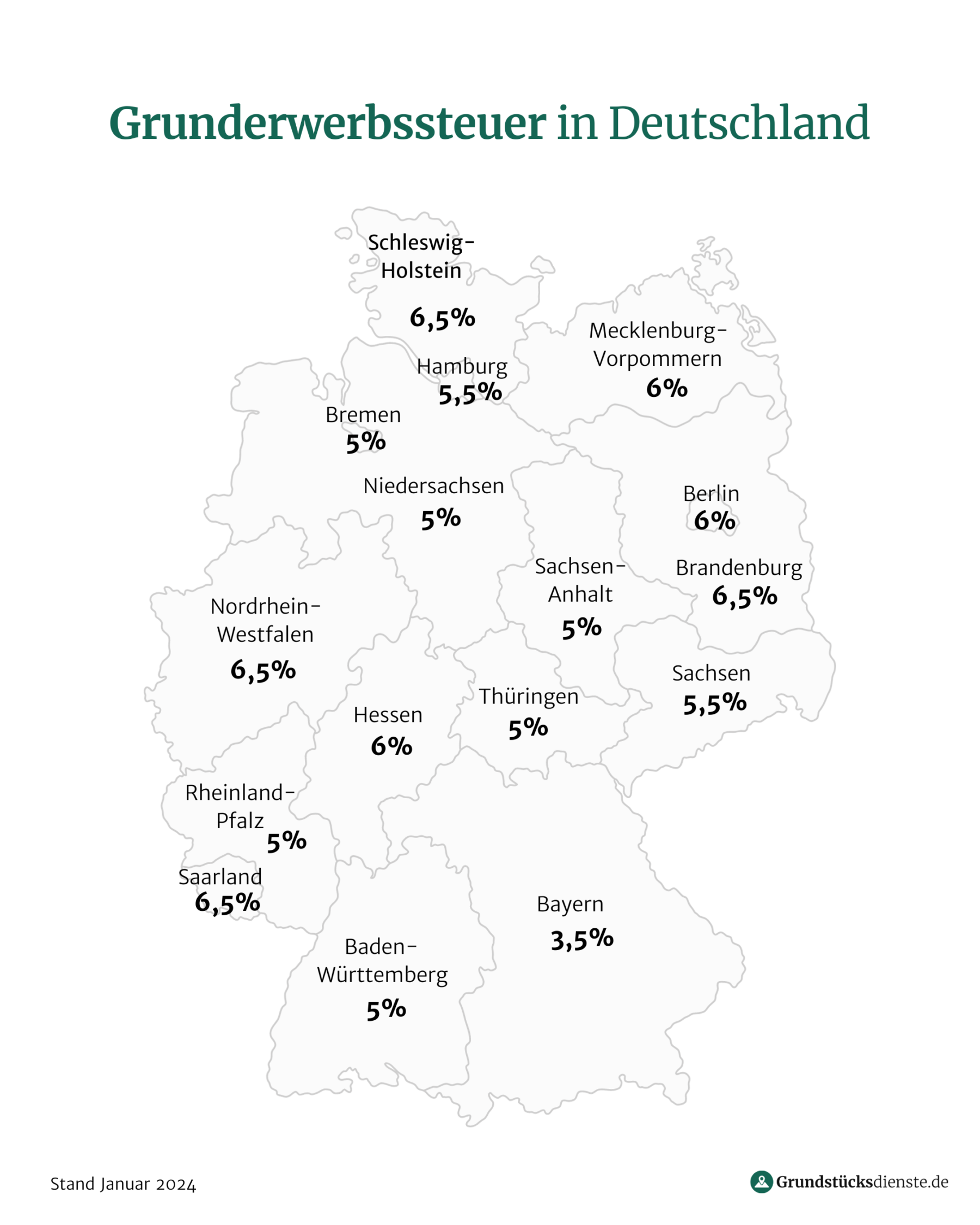

Wie hoch ist die Grunderwerbsteuer?

Bis zum Jahr 2006 war die Höhe der Grunderwerbsteuer bundesweit festgelegt und betrug in ganz Deutschland 3,5% des Kaufpreises.

Bemessungsgrundlage der Grunderwerbsteuer ist in Deutschland also nicht der Verkehrswert, sondern der vereinbarte Kaufpreis. Dieser kann auch deutlich unterhalb des Verkehrswertes liegen

Allerdings wurde die Steuer im Rahmen der Förderalismusreform im Jahr 2006 zu einer Ländersteuer und damit in die Hand der Bundesländer gelegt. Seither können die Bundesländer selbst über die Höhe der Steuer bestimmen und sie beliebig festsetzen.

Laut IW-Experte Sagner hoffte man damals, dass die Reform einen Wettbewerb nach unten bei der Grunderwerbsteuer auslösen würde. Doch tatsächlich ist das Gegenteil eingetreten. Denn abgesehen von Bayern haben mittlerweile alle Bundesländer die Möglichkeit zur Steuererhöhung genutzt, in vielen Fällen sogar mehrfach. Im Saarland wurde sie zum Beispiel bereits viermal erhöht. Mittlerweile liegt der Grunderwerbsteuersatz in den einzelnen Bundesländern daher zwischen 3,5% und 6,5%.

Übersicht über die Höhe der Grunderwerbsteuer in den einzelnen Bundesländern

Die letzten Änderungen waren in

- Hamburg: Erhöhung der Steuer zum 01.01.2023 von 4,5% auf 5,5%

- Sachsen: Erhöhung der Steuer zum 01.01.2023 von 3,5% auf 5,5%

- Thüringen: Senkung der Steuer zum 01.01.2024 von 6,5% auf 5%

Der bundesweite Durchschnitt der Grunderwerbsteuer liegt damit bei 5,53%, im Vergleich zu 3,5% bis 2006.

Wann muss keine Grunderwerbsteuer gezahlt werden?

Ausnahmen für Privatpersonen gelten vor allem in drei Situationen: Erbschaft oder Schenkung, familiäre Übertragungen und ein niedriger Grundstückspreis:

- Erbschaft oder Schenkung

Bei der Übertragung von Immobilien durch Erbschaft oder Schenkung fällt keine Grunderwerbsteuer an. (Stattdessen wird jedoch die Erbschafts- oder Schenkungsteuer fällig).

- Familiäre Übertragung

Die Grunderwerbsteuer entfällt, wenn das Grundstück von einem aktuellen Ehepartner, oder im Rahmen der Scheidung vom früheren Ehepartner erworben wird. (Entsprechend gilt dies für eingetragene Lebenspartner und bei der Aufhebung der Lebenspartnerschaft). Außerdem entfällt die Grunderwerbsteuer, wenn Kinder oder Stiefkinder ein Grundstück von Großeltern, Eltern oder anderen Verwandten in gerader Linie erwerben.

- Niedriger Grundstückspreis

Juristische Personen erhalten eine Befreiung von der Grunderwerbsteuer insbesondere dann, wenn sie ein Grundstück in Form eines „Share Deals“ erwerben:

- Erwerb von Betrieben oder Unternehmen mit Immobilieneigentum (Share Deal)

Bei einem Share Deal erwirbt der Käufer nicht das Grundstück direkt (das „Asset“, aus dem Englischen für Anlagegegenstand), sondern Geschäftsanteile an einem Unternehmen („Shares“, aus dem Englischen für Anteile), welches das Grundstück hält. Der Käufer spart sich mit einem Share Deal die Grunderwerbsteuer, da tatsächlich kein Grundstückskauf oder -teilkauf, sondern rechtlich gesehen ein Unternehmenskauf stattgefunden hat.

Eigentlich wollte man durch die Regelung der Share-Deals vermeiden, dass der Kauf von Unternehmensanteilen zu einer gleichzeitigen Grunderwerbsteuer führt, nur weil die Gesellschaft über ein Immobilienvermögen verfügt. Mittlerweile ist die Abwicklung von Grundstückskäufen über Share-Deals allerdings eine angesehene Steuerspar-Praxis. Auf Bundesebene gehen dem Fiskus durch dieses Steuerschlupfloch schätzungsweise mehr als eine Milliarde Euro pro Jahr verloren. Laut Koalitionsvertrag der Ampel-Regierung soll es deshalb geschlossen, und Share-Deals abgeschafft werden.

Warum gibt es die Grunderwerbsteuer überhaupt?

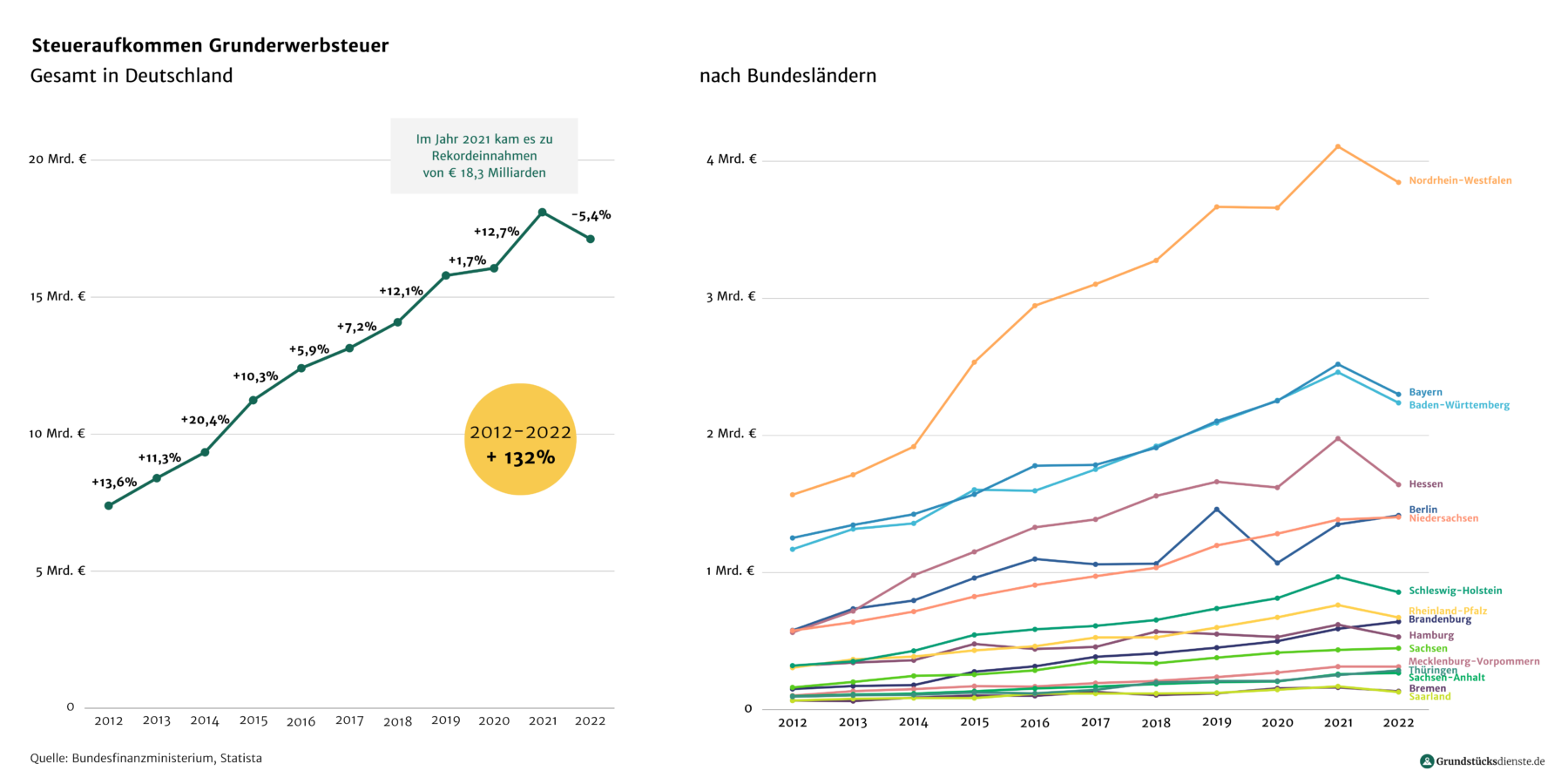

Entwicklung des Grunderwerbsteueraufkommen in Deutschland

Die Steuereinnahmen der Bundesländer aus der Grunderwerbsteuer hängen von drei Faktoren ab:

- der die Anzahl der Immobilientransaktionen (Nachfrage nach bebauten und unbebauten Grundstücken),

- der Höhe der Kaufpreise und

- der festgelegte Steuerhöhe.

Dank des anhaltenden Nachfragebooms und steigender Immobilienpreise konnten die Bundesländer in den letzten Jahren beträchtliche Einnahmen verzeichnen.

Durch die zeitgleiche Erhöhung der Steuer (insgesamt 29 Mal bundesweit seit 2006) profitieren die Bundesländer nochmal zusätzlich von der hohen Nachfrage auf dem Immobilienmarkt. Die Gesamteinnahmen durch die Steuer haben sich somit in den letzten 10 Jahren mehr als verdreifacht.

Interessanterweise sind auch in Bayern, dem einzigen Bundesland, das die ursprüngliche Höhe von 3,5% beibehalten hat, die Steuereinnahmen aufgrund der steigenden Preise und hohen Nachfrage erheblich gestiegen – auch ohne Steuererhöhung.

Kritik an der Grunderwerbsteuer

Die Grunderwerbsteuer belastet den Neubau

Um den Effekt der Grunderwerbsteuer auf den Neubau zu prüfen, wurde im März 2023 eine Studie des Instituts für Weltwirtschaft (IfW) Kiel durchgeführt. Laut dieser wurden im Untersuchungszeitraum (2011 bis 2020) in Ländern mit niedrigen Sätzen deutlich mehr neue Wohnungen gebaut als in den Ländern mit höheren Sätzen. In Bayern lagen die die Bauinvestitionen zum Beispiel durchschnittlich um acht Prozent höher.

Daher lautet das Fazit des IfW:

„Eine Reduktion der Grunderwerbsteuersätze dürfte die Wohnungsbautätigkeit anregen, die derzeit angesichts der Zinswende ins Stocken geraten ist“

– Prof. Dr. Jens Boysen-Hogrefe, stellvertretender Direktor des Forschungszentrums Konjunktur und Wachstum am IfW.

Die Grunderwerbsteuer hemmt den Vermögensaufbau

Um diesem Argument auf den Grund zu gehen, hat zum Beispiel das Institut der deutschen Wirtschaft, das IW Köln, im November 2021 einen Kurzbericht veröffentlicht und berechnet, wie lange die Deutschen im Durchschnitt sparen müssen, um beim Immobilienkauf allein für die Grunderwerbsteuer aufkommen zu müssen.

Das Ergebnis: Im Durchschnitt muss jeder Deutsche ganze vier Jahre lang sparen. Insbesondere junge Menschen trifft die Grunderwerbsteuer aufgrund der hohen Eigenkapitalanforderung hart. In der Grunderwerbsteuer wird tatsächlich als ein Grund dafür gesehen, dass Deutschland eher ein Land der Mieter als der Eigentümer ist.

„Die größte Hürde auf dem Weg zum Immobilienkauf ist laut dem die hohe Eigenkapitalanforderung. Die Steuer sorgt letztlich dafür, dass viele private Haushalte auf den Kauf verzichten müssen.“ – IW Köln

In welcher Region muss man in Deutschland am längsten sparen, um die Grunderwerbsteuer bezahlen zu können?

Beim Immobilienkauf muss allein für die Grunderwerbsteuer im Durchschnitt vier Jahre lang gespart werden. Am längsten müssen Berlinerinnen und Berliner sparen – bis zu elf Jahre. Der Grund? Hier treffen relativ geringe mittlere Einkommen auf eine stark angestiegene Nachfrage und entsprechend hohe Preise.

Wie lange die Menschen in Ihrer Region im Durchschnitt sparen müssen, um allein für die Grunderwerbsteuer aufkommen zu können, finden Sie in der Karte.

Berechnungsgrundlage 29. November 2021, Institut der Deutschen Wirtschaft (IW-Köln)

Wie gehen andere Länder mit der Grunderwerbsteuer um?

In andern europäischen Ländern wie Dänemark mit 0,6% oder Österreich mit einem Prozent liegt die Grunderwerbsteuer übrigens deutlich niedriger. In Großbritannien gilt ein progressiver Stufentarif nach Immobilienwert und Freibeträge, die insbesondere Erstkäufer entlasten. Manche Länder gehen noch weiter: In den Niederlanden oder Belgien wird der Ersterwerb einer Immobilie oder von Baugrund von der Grunderwerbsteuer komplett befreit, wenn die Käufer die Immobilie selbst nutzen wollen. In Frankreich sind bis zu fünf Jahre alte Neubauten von der Steuer befreit, um die Neubautätigkeit zu fördern.

Wird die Grunderwerbsteuer geändert?

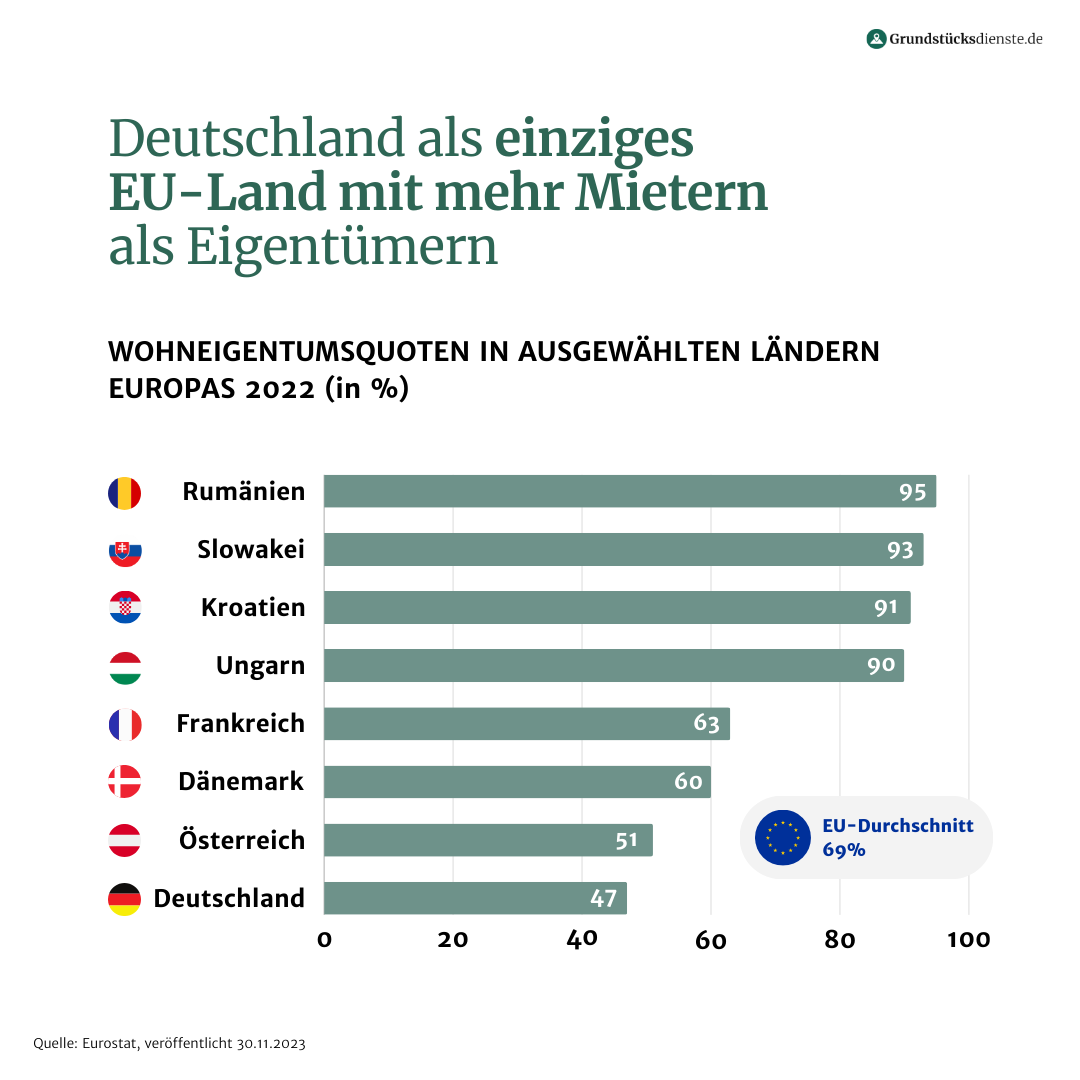

Warum ist es wichtig, dass Menschen im Eigentum wohnen und dadurch Vermögen aufbauen können? Die Wohneigentumsquote!

Die Wohneigentumsquote

– also wie viel Menschen im eigenen Eigentum wohnen – ist in Deutschland im europaweiten Vergleich besonders niedrig.

In keinem anderen Land in Europa gibt es mehr Mieter, als hierzulande.

Analysen, wie beispielsweise von der Bundesbank, zeigen, dass es einen Zusammenhang zwischen der Wohneigentumsquote und der Vermögensungleichheit in europäischen Ländern gibt.

Diese Situation ist laut der Bundeszentrale für politische Bildung auch ein Problem, weil Untersuchungen darüber hinaus zeigen, dass Personen im Wohneigentum ihr Wohnumfeld häufiger positiv einschätzen, überdurchschnittlich oft sozial und politisch aktiv sind und eine bessere psychische Gesundheit aufweisen. Somit bietet Wohneigentum nicht nur individuelle finanzielle Vorteile für den Einzelnen, sondern auch gesellschaftliche Vorteile.

Tipps zum Steuersparen bei der Grunderwerbsteuer

Fazit zur Grunderwerbsteuer

Häufige Fragen zur

Grunderwerbsteuer

Die Grunderwerbsteuer ist eine Verkehrssteuer und wird bei jedem Kauf oder Teilkaufs eines Grundstücks fällig wird.

Die Grunderwerbsteuer wird in Deutschland vom Käufer getragen und zählt daher zu den Kaufnebenkosten beim Grundstückskauf.

Die Grunderwerbsteuer ist prozentual abhängig vom Kaufpreis. Der Prozentsatz ist wiederum abhängig vom Bundesland, in dem der Kauf stattfindet. Er beträgt je nach Bundesland zwischen 3,5 und 6,5% des Kaufpreises.

Nach Abschluss des notariellen Kaufvertrags meldet der Notar den Grundstückskauf beim Finanzamt. Das Finanzamt verschickt danach den Steuerbescheid. Die darin festgesetzte Zahlungsfrist ist gesetzlich geregelt und beträgt vier Wochen.

Ja es gibt einige Fälle, in denen die Grunderwerbsteuer nicht anfällt. So kann das bei Privatpersonen zum Beispiel bei Erbschaften, Schenkungen und familiären Übertragungen der Fall sein. Bei juristischen Personen entfällt die Grunderwerbsteuer, wenn der Grundstückskauf über einen Share Deal abgewickelt wird.

Da die Grunderwerbsteuer eine Landes- und keine Bundessteuer ist, können die Bundesländer über das Steueraufkommen frei verfügen. Meist dient sie dazu, Landesfinanzen zu konsolidieren oder neue Ausgabenprogramme zu finanzieren

Die Grunderwerbsteuer steht seit Jahren in der Kritik. Ökonomen und Branchenvertreter kritisieren, dass die Steuer den Neubau signifikant verteuert. Da die Grunderwerbsteuer zudem aus Eigenkapital finanziert werden muss, hindert sie darüber hinaus viele Menschen, insbesondere junge Familien, daran Immobilienvermögen aufzubauen. Damit wirkt sie sich negativ auf die sogenannte Wohneigentumsquote aus, die in einem Land mit Vermögensungleichheit einhergeht.

Die Ampel-Regierung legte in ihrem Koalitionsvertrag fest, dass sie den Bundesländern eine flexible Gestaltung der Grunderwerbsteuer ermöglichen will. So soll es möglich sein private Haushalte und insbesondere Familien entlasten zu können. Doch bisher lehnen die Mehrheit den Vorschlag einer Öffnungsklausel von Finanzminister Lindner ab. Es soll gemeinsam weiter eruiert werden, wie eine Lösung gelingen kann.

Abzuwarten bleibt, ob einige Länder, wie Thüringen, die Steuer auch ohne Öffnungsklausel senken. Angesichts der hohen Steuereinnahmen, über die die Bundesländer frei verfügen können, und der aktuellen Haushaltslage ist dies jedoch mindestens fragwürdig.

Es gibt einige Wege, wie Grundstückskäufer die Grunderwerbsteuer signifikant mindern können. Beispielsweise durch den getrennten Kauf von Grundstück und Immobilie, durch Eigenleistungen beim Bau oder Abriss, durch die Ausweisung „mobiler Extras“ beim Grundstückskauf mit Bestand und durch einen direkten Grundstückskauf ohne Makler.

Ja, die Grunderwerbsteuer wird auch in anderen Ländern erhoben. Allerdings ist die Steuer im Vergleich zu anderen europäischen Ländern in Deutschland besonders hoch. Viele Länder haben flexiblere Modelle und entlasten insbesondere Erstkäufer von Immobilien und/oder Neubauten.

Disclaimer

Es handelt sich bei allen Informationen und Empfehlungen in unserem Ratgeber maßgeblich um gewonnene Praxiserfahrungen. Diese wollen wir mit Ihnen teilen, um Ihnen hilfreiche Tipps zu geben und häufig gestellte Fragen bestmöglich zu beantworten. Für die Auskünfte können wir jedoch keine Gewähr auf Vollständig- und Richtigkeit übernehmen.